![]()

決算書が読めるようになろう①

「会社説明会などでの説明を鵜呑みにしてはダメだよ」「活動結果は決算書に表れる」と言われても、そんな難しいことできないよ、と思われるかもしれません。学校教育ではほとんど教わりませんからね。これは日本の教育システムの大きな問題だと思っています。数学で2次方程式が解けても、残念ながら社会に出て役に立つことはほとんどありません。でも、ここで問題になっている決算書だとか、不動産、株式、債券、税金などに関する知識があると、とても助かることが多いです。なんで教えないのでしょうね?

まあそれはともかく、ここではみなさんが会社説明会で騙されないために、決算書に関する最低限必要な知識について解説したいと思います。

決算書には貸借対照表、いわゆるバランスシート(以下BS)と言われるものと、損益計算書(以下PL)の2つがあります。これを聞いただけで蕁麻疹(じんましん)が出そう、と思われるかもしれませんが、ここは我慢、ガマン(財務三表とかいってキャッシュフロー計算書を入れる場合もありますが、これはBSとPLから作り出すものなので、まずはこの2つを知っていればOKです)。

決算書には貸借対照表、いわゆるバランスシート(以下BS)と言われるものと、損益計算書(以下PL)の2つがあります。これを聞いただけで蕁麻疹(じんましん)が出そう、と思われるかもしれませんが、ここは我慢、ガマン(財務三表とかいってキャッシュフロー計算書を入れる場合もありますが、これはBSとPLから作り出すものなので、まずはこの2つを知っていればOKです)。

BSは、会社にある資産と借金を一覧にしたもので、まあ財産目録のようなものでしょうか。PLは「いくら儲かっているか」を示す「成績表」。みなさんでいえば通信簿みたいなものです。そう考えるとそんなに難しくないんじゃないでしょうか。

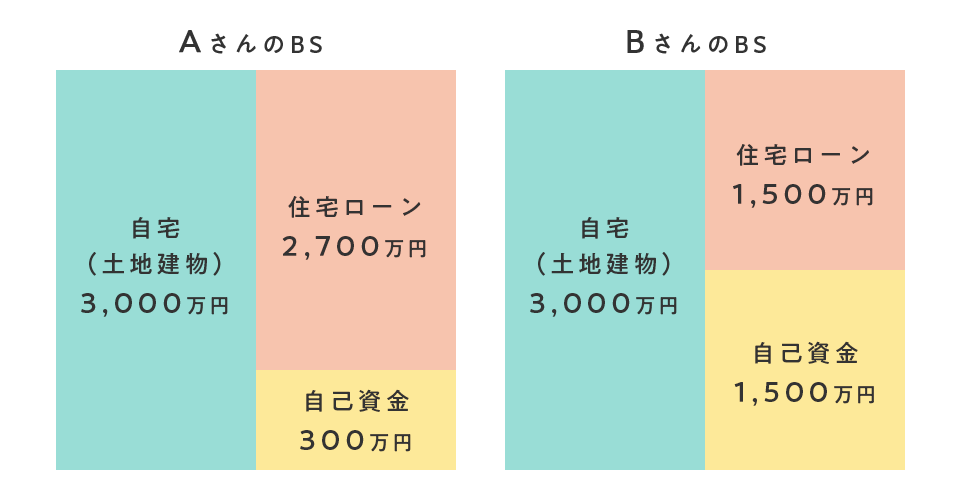

ではBSはどうなっているか? 家を買うケースで考えてみましょう。Aさん、Bさんがそれぞれ3,000万円の家を買う場合、Aさんは貯金が300万円しかないので、2,700万円の住宅ローンを組んで、Bさんは家を買う目的で1,500万円貯めていたので、それを元手に住宅ローンを1,500万円で済ませたとします。そうすると、Aさん、BさんのBSは下の図のようになります。

将来のことを考えると、どちらが不安が少なく感じますか? やっぱりAさんはなにか無理して買っている感じがしますよね(続く)。

元メガバンク支店長(慶応義塾大学経済学部卒)。

元メガバンク支店長(慶応義塾大学経済学部卒)。