![]()

決算書が読めるようになろう②

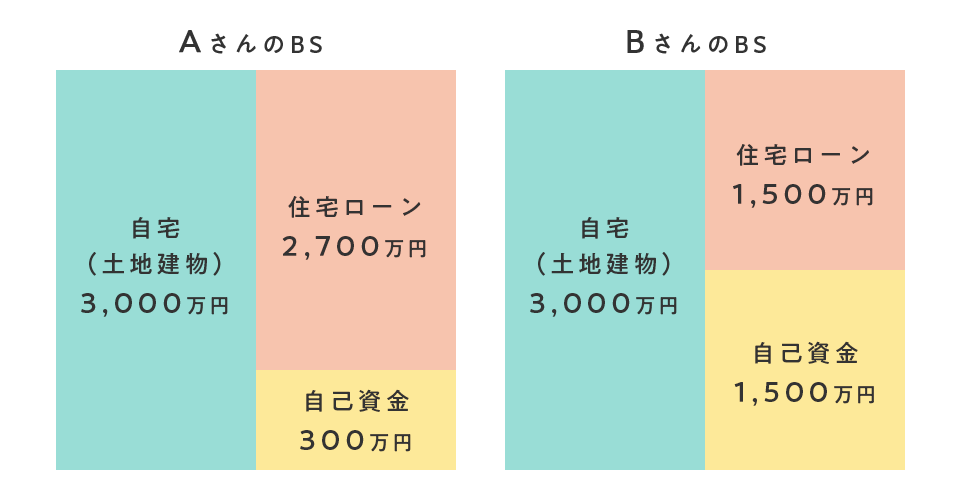

前回のAさんとBさんのBS。自分だったらどっちがいいかと聞くと、みなさん「Bさん」と言うのではないでしょうか。銀行などから借り入れをすると、当然金利を払わなければなりません。金利には固定金利と変動金利があって、借りるときに全期間の金利を一定に決めてしまうのが固定金利、半年とか1年ごとに見直すのが変動金利です。今は低金利なので、変動金利で借りている人が多いのですが、金利が上がっていくと結構大変です。

たとえば、現在0.1%なのが3%に上がったとします。2,700万円借りているAさんの場合、30年ローンだとすれば、月々の元本返済額は7万5千円。金利負担は、月約2千円から約6万8千円にも跳ね上がりますから、元利合計では約7万7千円が、14万以上と2倍近くに膨れ上がる計算です。これで返していけるのか、他人事ながら心配になりますよね。

一方Bさんであれば、借り入れは1,500万円ですから、月々の返済額は4万2千円弱。毎月の返済は4万3千円から8万円に。これでも大変ですが、Aさんに比べれば、まあ何とかなるか、という感じです。

これはあくまで3%で考えた試算ですが、過去のデータを紐解くと、金利は8%なんていう時代もフツーに!ありました。もしそのような事態が起これば、Aさん一家は大変なことになります。

貸借対照表では、この左側の部分を「資産」、右側の住宅ローン、自己資金をそれぞれ「負債」、「純資産」と呼びます。そして資産に対する純資産の比率が「自己資本比率」です。Aさんは10%、Bさんは50%で、この比率が高いほど財務の安定性が高いことになります。

貸借対照表では、この左側の部分を「資産」、右側の住宅ローン、自己資金をそれぞれ「負債」、「純資産」と呼びます。そして資産に対する純資産の比率が「自己資本比率」です。Aさんは10%、Bさんは50%で、この比率が高いほど財務の安定性が高いことになります。

自己資本比率以外にも、さまざまな指標がありますが、まずはこれが一丁目一番地。

「御社は同業のS社と比べて自己資本比率が10%ほど低いですが、その理由は何ですか?」

「御社の業界は総じて自己資本比率が低いですが、将来的な金利負担の上昇懸念について、どのようにお考えですか?」

などと質問できれば、その会社の実態が掴めるとともに、他の学生との差別化にもつながるのではないでしょうか。

元メガバンク支店長(慶応義塾大学経済学部卒)。

元メガバンク支店長(慶応義塾大学経済学部卒)。